东北三省(黑龙江、吉林、辽宁)作为我国玉米主产区,其种植前景受多重因素影响,需结合当前市场动态与政策环境综合分析:

一、种植面积与产量现状面积变化趋势

近年来,受经济作物(如大豆)种植面积扩张挤压,东北玉米播种面积呈现逐年下降趋势。例如,2023年黑龙江玉米种植面积减少26.2万亩,辽宁减少约10%,吉林也出现类似现象。

区域产量差异

- 吉林省: 部分区域实现亩产吨粮,但整体受限于种植面积缩减,产量提升空间有限。 - 黑龙江省

- 辽宁省:平均亩产约1300斤,种植收益受价格波动和成本上升双重挤压。

二、市场供需与价格走势供应端压力

种植面积减少直接导致新粮产量下降,而储备粮消化进度缓慢(基层余粮仅10%-20%),进一步加剧供应紧张局面。

需求端支撑

我国玉米需求稳定,主要用于食品、饲料和化工领域。若下半年畜牧业需求恢复,将对价格形成支撑。

价格波动特征

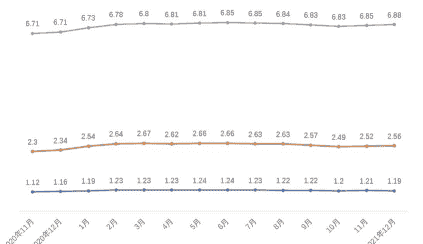

- 2023年受库存高企和需求疲软影响,秋粮价下跌明显;2024年春播前价格曾因基层抛售余粮短暂企稳,但整体仍处于低位区间。

- 2025年预计价格将受新粮上市量、库存及政策干预共同影响,存在底部支撑但反弹空间有限。

三、种植成本与收益成本上升压力

农资、地租等成本持续上涨,压缩种植利润。例如,黑龙江二积温带玉米种植成本约1.7元/斤,扣除成本后单产收益仅300-400元/斤。

收益下降影响

2023-2024年种植收益普遍下滑,导致部分农户改种大豆或杂粮,进一步减少玉米种植面积。

四、技术进步与产业转型高产技术推广

选种、施肥、除草等高产栽培技术不断进步,但受限于种植面积缩减,技术红利尚未完全释放。

产业链整合

粮商收购积极性减弱,产业链上下游协同效应弱化,影响种植户收益。

五、政策与市场风险政策导向

国家振兴大豆计划等政策推动大豆种植面积扩张,与玉米形成竞争,挤压种植空间。

市场不确定性

临储玉米拍卖推迟、需求恢复进度缓慢等因素导致市场波动加剧,种植户面临较大的经营风险。

总结与建议东北三省玉米种植面临面积减少、成本上升、价格承压等挑战,但长期来看,技术进步和政策支持仍为产业转型提供一定支撑。建议种植户优化种植结构,提高单产抗风险能力,并关注市场动态及时调整策略。