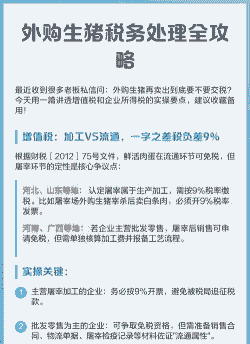

生猪交易中需要缴纳的税种主要包括 增值税和屠宰税。

农业生产者销售自产的农产品:免征增值税。

非农业生产者销售生猪:需要按照规定征收增值税,一般纳税人税率为9%,小规模纳税人征收率为3%(2027年底之前征收率为1%)。

屠宰税屠宰行为:屠宰税原则上按牲畜宰杀后实际重量从价计征,但为了简化纳税手续,可以采用定额税的形式,实行按头定额征收。

地方管理:屠宰税由地方负责征收,具体征收办法由各地根据《屠宰税暂行条例》和财政部的有关规定制定,并报国务院备案。

农业生产者:销售自产的生猪不需要缴纳增值税。

非农业生产者:销售生猪需要缴纳增值税,具体税率根据纳税人类型而定。同时,如果从事屠宰活动,还需要缴纳屠宰税,具体税额按当地规定执行。