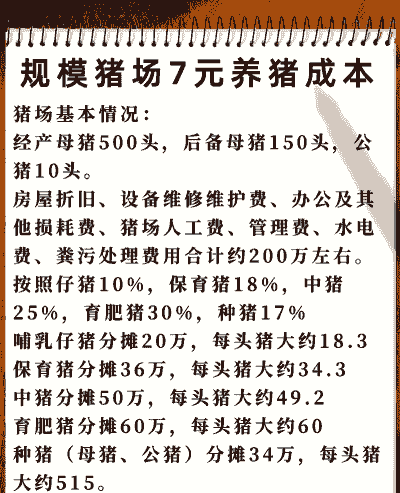

生猪成本核算方法主要包括直接成本法和间接成本法。以下是详细的核算步骤:

直接成本法确定直接成本项目仔猪成本:购买仔猪的费用或自繁自养情况下母猪的饲养、配种、分娩等成本分摊到每头仔猪的费用。

饲料成本:包括各种饲料原料如玉米、豆粕、预混料等的采购费用,以及根据生猪不同生长阶段的饲料消耗量计算出的总饲料成本。

疫苗及药品成本:用于生猪防疫和疾病治疗的疫苗、药品费用。

人工成本:饲养员、兽医、管理人员等的工资及福利费用。

水电费:养殖过程中消耗的水费和电费。

计算各项直接成本仔猪成本:购买仔猪的单价乘以购买数量;自繁自养时,计算母猪饲养、配种、分娩等成本后分摊到每头仔猪。

饲料成本:根据不同生长阶段的饲料配方和消耗量,以及各种饲料原料的价格计算。

疫苗及药品成本:统计购买疫苗和药品的总费用,再除以养殖数量。

人工成本:员工工资及福利总和除以养殖数量。

水电费:养殖过程中消耗的水费和电费。

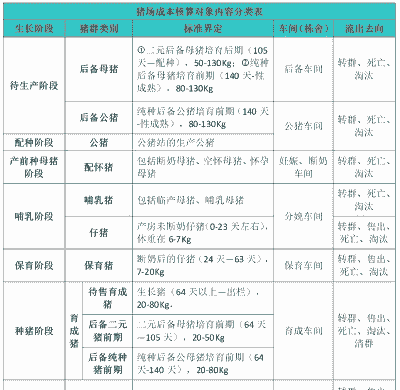

间接成本法确定间接成本项目折旧费:将固定资产如房舍、机具等设备的购入价除以使用年限除以当年出栏总头数得出每头猪的折旧费。

利息:占用资金按借款利息计算出利息支出总额除以全年出栏猪总头数得出平均每头猪分摊的利息支出。

其他费用:包括猪的运输费用、清洁卫生费用、照明和供暖费用等。

计算各项间接成本折旧费:固定资产购入价÷使用年限÷当年出栏总头数。

利息:借款利息支出总额÷全年出栏猪总头数。

其他费用:根据实际发生费用进行计算。

综合成本计算归集各项成本 :将直接成本和间接成本各项分别归集到每头猪。分摊成本:将归集的各项成本按照合理的方法分摊到每头猪,得出每头猪的总成本和单位成本。

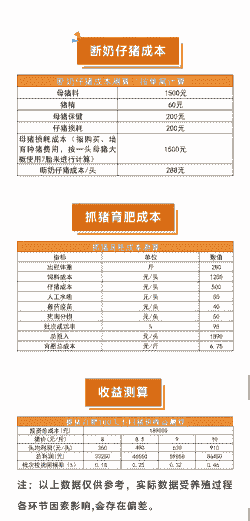

示例计算假设某养殖场购买仔猪每头1000元,购买100头;自繁自养情况下,母猪饲养、配种、分娩等成本为5000元,产仔100头;饲料成本为300元/头/月,保育期30天,育肥期60天;疫苗及药品费用为100元/头;人工成本为200元/月/头;水电费为10元/头/月;折旧费为50元/头;利息支出为30元/头。

直接成本

仔猪成本:1000元/头 × 100头 = 100000元

饲料成本:(300元/头/月 × 30天 + 300元/头/月 × 60天) / 100头 = 2700元/头

疫苗及药品成本:100元/头

人工成本:(200元/月/头 × 1个月) / 100头 = 20元/头

水电费:10元/头/月 × 1个月 = 10元/头

折旧费:50元/头

利息支出:30元/头

总成本总成本 = 100000元 + 2700元 + 100元 + 20元 + 10元 + 50元 + 30元 = 103060元

单位成本 = 10306