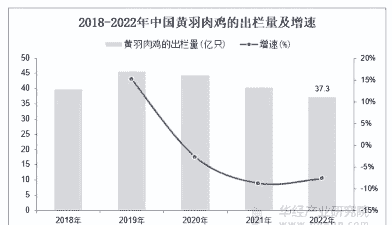

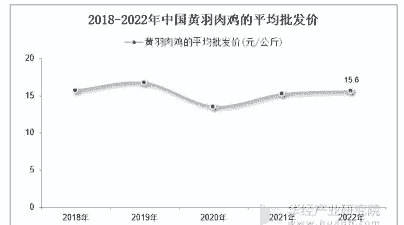

我国肉鸡消费现状呈现出以下特点:

消费量显著增长从1987年到2012年,我国肉鸡消费量经历了跳跃式增长,从152.8万吨增长到1354.3万吨,增长了81.98%。

尽管2012年至2015年间消费量有小幅下降,但2023年肉鸡消费水平显著提升,产量大幅增长。

人均消费量变化1987年至1996年,人均肉鸡消费量从1.40千克增长到7.34千克,增长了4.24倍。

1997年至2012年,人均消费量从6.02千克增长到10千克,增长了66.11%。

2012年至2015年,人均消费量略有下降,从10千克降至9.48千克。

自1990年以来,禽肉消费在我国肉类消费结构中的地位日益重要,2020年禽肉在畜禽肉类消费总量中的占比一度突破30%。

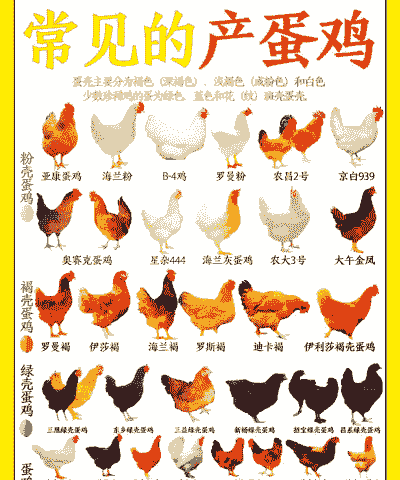

鸡肉在禽肉内部占比约70%,水禽肉占30%。

市场趋势随着经济发展和人均GDP突破1万美元,肉类消费量快速增长,居民消费观念加速升级,更加注重营养与健康。

鸡肉因价格相对较低和健康饮食观念的普及,成为众多消费者的首选动物蛋白来源。

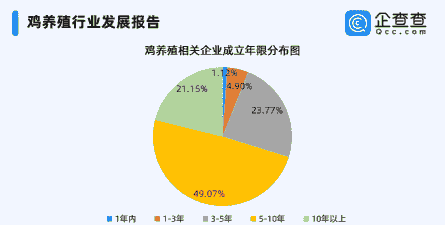

产业规模化近年来,肉鸡养殖趋于规模化,市场供给保持稳定。2015年至2019年,肉鸡养殖规模在100万只以上的养殖场数量由789家增长至1028家。

规模化养殖提高了生产效率,降低了成本,并通过全程质量控制和食品安全监控体系保障了产品品质和食品安全。

未来发展潜力预计到21世纪30年代,鸡肉将超过猪肉成为中国大众肉类膳食结构中的主流消费品。

2023年,我国白羽肉鸡祖代更新数量创5年新高,显示出行业持续发展的潜力。

综上所述,我国肉鸡消费现状显示出消费量显著增长、人均消费量变化、禽肉消费占比增加、市场趋势向好、产业规模化以及未来发展潜力巨大等特点。随着经济发展和消费观念的转变,鸡肉作为健康、经济的动物蛋白来源,其消费量预计将继续增长。