截至2024年,中国生猪养殖业的现状如下:

生猪出栏与存栏量2024年上半年,全国生猪出栏36395万头,同比减少1153万头,下降3.1%。

2024年二季度末,全国生猪存栏41533万头,环比增加684万头,增长1.7%,同比减少1984万头,下降4.6%。

政策影响2007年,国务院发布《关于促进生猪生产发展稳定市场供应的意见》,强调发展标准化规模养殖的重要性。

2016年,《全国生猪生产发展规划(2016-2020年)》明确了生猪生产的区域布局,并提出促进生猪生产发展的关键任务。

2019年,《关于稳定生猪生产保障市场供给的意见》发布,着重于优化疫情处置和调运监管,同时强调深入推进标准化规模养殖的必要性。

2021年,《“十四五”全国畜牧兽医行业发展规划》进一步明确了行业发展目标,即确保猪肉自给率维持在95%左右,产能稳定在5500万吨左右,生猪养殖业产值达到1.5万亿元以上。

2021年8月,农业农村部等六部门联合发布了《关于促进生猪产业持续健康发展的意见》,提出用5-10年时间,基本形成产出高效、产品安全、资源节约、环境友好、调控有效的生猪产业高质量发展新格局。

近年来,行业规模化快速扩张,2022年国内500头以下养猪户1992.23万户,较2012年减少65.43%;其中年出栏3000头以上养猪户数处于增长状态,2022年户数为2.83万户,较2012年增长25.22%。

2022年国内规模化增至65%,2024年预计国内生猪养殖规模化率将达70%左右。

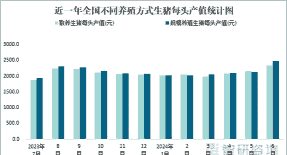

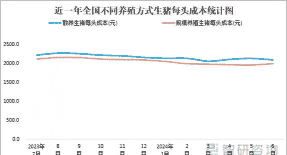

市场价格与盈利状况2024年6月,全国猪肉价格同比上涨18.1%,涨幅比上月扩大13.5个百分点。

随着猪肉价格的上涨和养殖成本的相对稳定,生猪养殖企业的盈利能力有所提升。

能繁母猪存栏量2024年6月末,全国能繁母猪存栏量4038万头,比上个月增加42万头,环比上涨1.1%,连续2个月环比上涨。

根据《生猪产能调控实施方案(2024年修订)》,全国能繁母猪存栏正常保有量为3900万头。2024年6月能繁母猪存栏量相当于正常保有量的103.5%,处于绿色区域,为产能正常波动。

产业结构当前我国养猪产业结构逐步向规模化、集约化转变。规模养殖占比逐年提高,2023年规模化养殖比例已超60%。

大型养殖企业规模扩张迅速,不过中小养殖户数量仍较多。

国际贸易2023年,我国生猪出栏量达到了72662万头,同比增长3.8%,猪肉产量5794万吨,增长4.6%。

根据美国农业部2024年1月份的《牲畜和家禽的世界市场和贸易报告》,2023年我国生猪产量约占全球的55.1%;全球猪肉产量11522万吨,我国猪肉产量占比49.4%。

综上所述,尽管生猪养殖行业受到非洲猪瘟等多种因素的影响,但整体规模依然庞大,存栏量在逐步恢复。政策方面,国家持续推动标准化规模养殖,提升行业整体水平。规模化养殖比例不断提高,头部企业市场占有率增加。市场价格与盈利状况有所改善,行业整体发展趋势向高质量发展转型。